Versicherung & Vorsorge für Selbstständige in der Schweiz

Du hast ein Unternehmen gegründet oder bist gerade dabei und fragst dich, welche Versicherungen für dich Pflicht sind und welche empfehlenswert? Tatsächlich gibt es da – je nach der Rechtsform – unterschiedliche Vorgaben. Wir klären auf.

Wieso ist das Thema Versicherungen & Vorsorge für Gründende relevant?

Welche Versicherungen notwendig sind, ist gesetzlich vorgegeben. Allerdings hängt das von der Rechtsform deines Unternehmens ab: Mit einer Einzelfirma bist du als selbstständig anerkannt. Hast du dagegen eine GmbH oder eine AG gegründet, bist du in deinem eigenen Unternehmen angestellt.

Wir wissen: Wenn du gerade ein neues Unternehmen gründest, hast du viel um die Ohren. Das Thema Vorsorge und Absicherung geht da schnell vergessen. Doch du solltest das auf keinen Fall aufschieben! Nach einem Unfall könntest du sonst womöglich vor dem Nichts stehen. Willst du dieses enorme finanzielle Risiko wirklich eingehen?

Damit du diesen Teil der Gründungsreise bestmöglich meisterst, haben wir hier alle wichtigen Informationen zu den Themen Vorsorge, Versicherung und Vermögensaufbau für dich zusammengestellt. Und natürlich beraten wir dich gern!

Das Wichtigste, was du bei der Gründung deines Unternehmens über Versicherung und Vorsorge wissen solltest, erfährst du in diesem Kurzvideo:

Das Wichtigste bezüglich Versicherungen bei der Gründung im Kurzvideo

Welche Versicherungen brauche ich mit einer Einzelfirma?

Das Spezielle an einer Einzelfirma ist, dass du damit nicht als angestellt giltst (es sei denn, du wärst zusätzlich noch irgendwo angestellt). Der Versicherungsschutz, der mit einer Festanstellung verbunden ist, fehlt dir dann. Das heisst, du musst selbst vorsorgen!

Über die verpflichtenden Versicherungen hinaus ist alles Weitere freiwillig. Mit anderen Worten: Du bist für deine eigene Altersvorsorge selbst verantwortlich. Auch bei Unfällen bist du nicht mehr über einen Arbeitgeber versichert, und du haftest privat für allfällige Schäden, die du verursachst.

Obligatorisch: Sozialversicherungen (1. Säule)

Ab einem Einkommen von 2'300 CHF im Jahr musst du Beiträge in die erste Säule leisten. Dazu gehört die Alters- und Hinterlassenenversicherung (AHV), die Invalidenversicherung (IV) und die Erwerbsersatzordnung (EO). Weil du keinen Arbeitgeber mehr hast, bezahlst du die vollen Beiträge selbst. Die aktuellen Beitragssätze für Einkommen über 58'800 CHF im Jahr (darunter gelten tiefere Sätze) sind:

AHV: 8.1 %

IV: 1.4 %

EO: 0.5 %

Total: 10.0 %

Zusätzlich musst du auf dein Einkommen auch Beiträge an die Arbeitslosenversicherung (ALV) leisten.

Wichtig: berufliche Vorsorge (2. Säule) und private Vorsorge (3. Säule)

Weil du nicht angestellt bist, musst du dich keiner Pensionskasse anschliessen. Solltest du nicht anderweitig Geld auf die Seite legen, dann wird dir im Alter lediglich die AHV-Rente ausbezahlt. Als selbstständige Person hat man gerade in jungen Jahren also die Pflicht gegenüber sich selbst, Geld für den Ruhestand zu sparen. Zum Glück gibt es dafür eine einfache und attraktive Lösung – die sogenannte grosse Säule 3a für Selbstständige: Wenn du als selbstständig giltst und keiner Pensionskasse angeschlossen bist, dann darfst du bis zu 20 % deines Einkommens (Maximalbetrag: 35'280 CHF) in die Säule 3a – die «gebundene Vorsorge» – einbezahlen und von deinem steuerbaren Einkommen abziehen!

Wichtig: Unfallversicherung

Ohne Arbeitgeber bist du weder bei Berufsunfällen noch bei Nichtberufsunfällen versichert. Auch deine Krankenkasse wird nicht zahlen, wenn du wegen eines Unfalls zum Arzt oder ins Spital musst (ausser du hast dieses Risiko explizit eingeschlossen). Obwohl die Unfallversicherung für Selbstständige grundsätzlich freiwillig ist, solltest du dich unbedingt versichern!

Wichtig: Weitere Versicherungen für Selbstständige

Mit einer Einzelfirma ist deine persönliche Haftung unbeschränkt. Wenn du bei einem Kunden einen Schaden verursachst oder sogar vor Gericht gezogen wirst, dann musst du diese Kosten aus der eigenen Tasche bezahlen. Je nach Tätigkeit deiner Firma ist dieses Risiko nicht zu unterschätzen. Mit Sachversicherungen, wie einer Betriebshaftpflichtversicherung, kannst du dich gegen Haftungsansprüche absichern. Eine Rechtsschutzversicherung erlaubt dir, Gerichts- und Anwaltskosten abzuwälzen. Damit hast du nicht nur ein viel besseres Gefühl der Sicherheit, sondern kannst darüber hinaus auch die Ansprüche deiner Kundinnen und Kunden von Experten prüfen lassen.

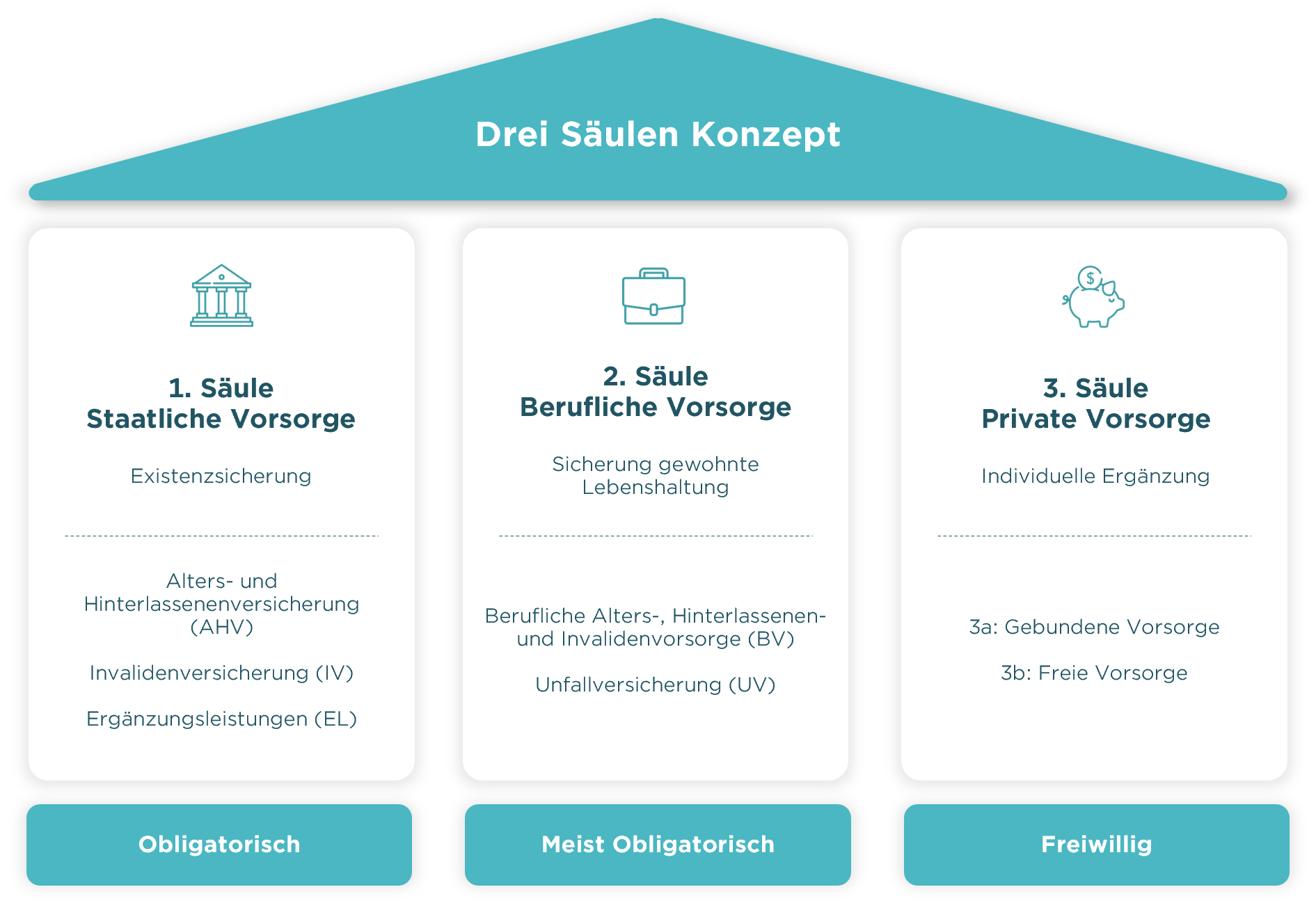

Die 3 Säulen der Vorsorge & Absicherung in der Schweiz

Das 3-Säulen-Prinzip der Vorsorge in der Schweiz

In der Schweiz gibt es das sogenannte 3-Säulen-Prinzip, das auch Gründenden Schutz vor Risiken im Arbeitsalltag geben und Möglichkeiten der Altersvorsorge bieten soll. Die Vorsorge ist dabei in folgende drei Säulen unterteilt:

1. Säule: Staatliche Vorsorge

Die Alters-, Hinterlassenen- und Invalidenversicherung (AHV/IV) bildet zusammen mit den sogenannten Ergänzungsleistungen (EL) die 1. Säule der staatlichen Vorsorge in der Schweiz. Das Ziel ist, die eigene finanzielle Existenz zu sichern. Für die staatliche Vorsorge gilt eine Beitragspflicht: Alle Personen, die in der Schweiz wohnhaft oder erwerbstätig sind, müssen ab dem 18. bzw. 21. Lebensjahr AHV-Beiträge bezahlen.

Arbeitgebende und Arbeitnehmende übernehmen dabei jeweils die Hälfte der Beiträge. Wenn du also in deinem neuen Unternehmen Angestellte hast, kommen diese Arbeitgeberbeiträge auch auf dich zu.

2. Säule: Berufliche Vorsorge

Umgangssprachlich wird im Rahmen der beruflichen Vorsorge (BVG) auch gerne von der „Pensionskasse“ gesprochen. Die Leistungen der 2. Säule ergänzen im Alter, bei Invalidität oder Tod der Arbeitnehmenden die Leistungen der AHV/IV. Ziel der 2. Säule ist es, zusammen mit der 1. Säule die Lebenshaltungskosten zu sichern.

Neben der beruflichen Vorsorge deckt die Unfallversicherung (UVG) kurz- und langfristige Leistungen im Unfall ab.

Gegen Berufsunfälle und Berufskrankheiten sind Angestellte immer über den Arbeitgeber versichert. Bei mehr als 8 Stunden Arbeitszeit pro Woche müssen sie auch gegen Nicht-Berufsunfälle versichert werden (z.B. Kreuzbandriss während Fussballmatch).

Die Krankentaggeldversicherung (KTG) hingegen ist nicht obligatorisch, schützt Arbeitgebende jedoch vor erheblichen finanziellen Folgen beim krankheitsbedingten Ausfall.

3. Säule: Private Vorsorge

Die 3. Säule beschäftigt sich mit der privaten Vorsorge in der Schweiz und ist unterteilt in die Säulen 3a und 3b:

Die gebundene Vorsorge (Säule 3a) ist eine private Vorsorgeform, die durch den Staat gefördert wird. Deine Beiträge an die Säule 3a sind zwar vom Betrag her limitiert, dafür aber steuerlich abzugsfähig. Wichtig ist, dass das angesparte Kapital nur unter bestimmten Umständen (wie z.B. Selbstständigkeit, Wohneigentumsförderung, Auswanderung) vor der Pensionierung bezogen werden kann.

Die freie Vorsorge (Säule 3b) umfasst sämtliche privaten Ersparnisse und Anlagen, die nicht in der Säule 3a sind. Hier hast du mehr Freiheiten über dein Geld.

Welche Versicherungen brauche ich mit einer GmbH oder AG?

Hast du eine GmbH oder AG gegründet und beziehst einen Lohn, dann bist du – anders als bei der Einzelfirma – angestellt in deinem eigenen Unternehmen. Das gilt auch, wenn sämtliche Anteile des Unternehmens dir allein gehören und du die einzige Person bist, die für das Unternehmen arbeitet. Damit fallen die Pflichten bezüglich Versicherungen und Vorsorgebeiträge deutlich höher aus. Der Vorteil ist, dass du gezwungenermassen für dich selbst vorsorgen musst.

Obligatorisch: Sozialversicherungen (1. Säule)

Für Angestellte in deinem Unternehmen (dazu zählst auch du selbst) musst du Beiträge an die erste Säule (AHV, IV, EO) und an die Arbeitslosenversicherung (ALV) leisten. Diese Beiträge teilen sich Arbeitgebende und Arbeitnehmende je zur Hälfte. Bist du alleine im Unternehmen, zahlst du effektiv wieder beide Anteile selbst: einmal als Unternehmen und einmal über deinen Lohn.

Obligatorisch: Berufliche Vorsorge (2. Säule)

Auch wenn du alleine im Unternehmen tätig bist, musst du dich ab einem Lohn von 21'300 CHF einer Pensionskasse anschliessen. Die grosse 3. Säule ist mit einer GmbH oder AG leider keine Option. Es ist auch nicht möglich, sich statt eines Lohns nur den Gewinn auszuzahlen. Die Sozialversicherungsbehörde beurteilt, was für deine Branche ein angemessener Lohn ist, und kann im Zweifelsfall die Nachzahlung der ausstehenden Sozialversicherungsbeiträge nachfordern. Dies betrifft auch deine Pflicht zur Zahlung von Pensionskassenbeiträgen.

Obligatorisch: Berufliche Unfallversicherung

Angestellte müssen zwingend gegen Berufsunfälle und – ab einer Arbeitszeit von 8 Stunden pro Woche beim gleichen Arbeitgeber – auch gegen Nichtberufsunfälle versichert werden.

Wichtig: Weitere Versicherung für Gründende

Der grosse Vorteil einer GmbH oder AG ist, dass deine persönliche Haftung auf die Anteile an deinem Unternehmen (das Gesellschaftskapital) beschränkt ist. Damit reduziert sich auch das Risiko bei Haftungs- oder Gerichtsfällen. Trotzdem solltest du dir überlegen, dich mit einer Betriebshaftpflichtversicherung oder einer Rechtsschutzversicherung abzusichern, damit dein Unternehmen im Fall der Fälle nicht direkt Konkurs geht.

FAQ «Versicherungen für Selbstständige und Gründende»: Du fragst, Foundera antwortet

Was für Versicherungen brauchen Selbstständige?

Sobald du von deiner Ausgleichskasse als selbstständig anerkannt wirst (nur möglich als Einzelfirma), sind nur wenige Versicherungen obligatorisch für dich. Du musst Beiträge für die Sozialversicherungen der 1. Säule (AHV/IV/EO) und für die Arbeitslosenversicherung (ALV) zahlen. Weitere Versicherungen zur Vorsorge (3. Säule) oder persönlichen Absicherung (Unfallversicherung, Krankentaggeld, Betriebshaftpflicht, Rechtsschutz etc.) sind zwar nicht Pflicht, aber sehr empfehlenswert, um dein persönliches Risiko zu verkleinern.

Welche Sozialversicherungen müssen Selbstständige zahlen?

Du musst ab einem Einkommen von 2'300 CHF Beiträge an die AHV, IV und EO bezahlen. Dazu kommen noch Abgaben für die Arbeitslosenversicherung, auch wenn du als selbstständige Person keine Ansprüche auf Arbeitslosengeld hast.

Haben Selbstständige eine Pensionskasse (2. Säule)?

Weil du als selbstständige Person nicht mehr angestellt bist, musst du dich keiner Pensionskasse anschliessen. Du kannst zwar freiwillig Beiträge in eine Pensionskasse bezahlen, doch für Selbstständige gibt es eine weitaus spannendere Lösung: die grosse Säule 3a. Du darfst bis zu 20 % deines Einkommens (Maximalbetrag: 35'280 CHF) als «gebundene Vorsorge» einbezahlen und von deinem steuerbaren Einkommen abziehen.

Hast du eine GmbH oder AG gegründet, dann giltst du automatisch als angestellt und musst bei einem Lohn von über 21'300 CHF eine Pensionskasse für dein Unternehmen suchen.

Ist eine Betriebshaftpflichtversicherung obligatorisch in der Schweiz?

Nein, eine Betriebshaftpflicht ist nicht obligatorisch. Hast du eine Einzelfirma gegründet und verzichtest auf eine solche Versicherung, so haftest du persönlich. Hast du dich für die Rechtsform GmbH oder AG entschieden, dann ist deine Haftung auf das Gesellschaftsvermögen beschränkt, was aber schnell den Konkurs des Unternehmens bedeuten kann. Eine Betriebshaftpflichtversicherung macht also absolut Sinn.

Welche Versicherung braucht eine Einzelfirma mit Angestellten?

Während für dich selbst nur wenige Versicherungen Pflicht sind, musst du für deine Angestellten alle obligatorischen Versicherungen abschliessen. Dazu zählen Beiträge an die Sozialversicherungen (1. Säule) und an die Pensionskasse (2. Säule). Ausserdem brauchst du für die Angestellten eine Berufsunfallversicherung sowie eine Nichtberufsunfallversicherung, wenn sie mehr als 8 Stunden pro Woche für dich arbeiten.

Mit einer Einzelfirma haftest du für alle diese Beiträge privat. Sei also sehr vorsichtig, wenn du Personal einstellst. Eine Umwandlung in eine GmbH oder AG macht Sinn, sobald du jemanden einstellst.

Unser Versicherungspartner

Unterstützungsbedarf zu Vorsorge & Versicherung?

Profitiere von einer Gratis-Beratung zu unterschiedlichen Vorsorge- und Absicherungsthemen bei der Mobiliar.

Unverbindlich

Persönliche & individuelle Beratung

Absicherung von dir und deinem Unternehmen

Attraktive Konditionen für Jungunternehmen