Prévoyance & Assurance

L’indépendance est souvent synonyme d’insécurité financière. Nous t’expliquons ici comment tu peux te prémunir contre les risques.

En quoi est-ce pertinent pour moi?

Lorsque tu crées une nouvelle entreprise, tu as beaucoup de choses à gérer et ta propre prévoyance et tes assurances peuvent être vite oubliées. Selon la forme juridique et l'organisation ton entreprise, le risque financier peut néanmoins être énorme et si tu ne fais pas attention, tu peux te retrouver face au néant par exemple en cas d’accident. C’est pourquoi, dès le départ, il est judicieux de consacrer une partie de tes revenus pour assurer ta sécurité financière à la retraite et pour couvrir des risques tels que les accidents ou les maladies par exemple.

Nous avons réuni ici des informations importantes concernant la prévoyance, les assurances et la constitution d'un patrimoine pour les créateurs d'entreprise afin de t’aider avec cet aspect de la création d'entreprise.

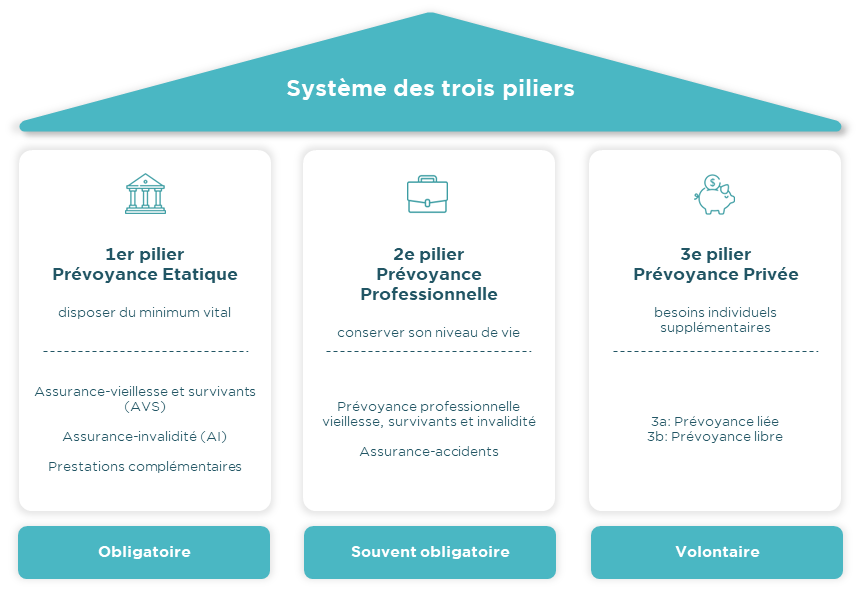

Le principe des trois piliers de la prévoyance

En Suisse, le principe des trois piliers vise à protéger les actifs des risques quotidiens liés au travail et à leur offrir la possibilité de se constituer une prévoyance vieillesse. Le domaine de la prévoyance vieillesse consiste en trois piliers.

1er pilier: prévoyance étatique

L'assurance vieillesse, survivants et invalidité (AVS/AI) constitue, avec les prestations dites complémentaires (PC), le 1er pilier de la prévoyance étatique en Suisse. Son but est d’assurer le minimum vital des individus.

La prévoyance étatique est obligatoire Toutes les personnes résidant ou travaillant en Suisse doivent payer des cotisations AVS. Les personnes actives paient des cotisations à partir du 1er janvier suivant leur 17ème anniversaire, les personnes sans activité professionnelle à partir du 1er janvier suivant leur 20ème anniversaire.

Employeurs et employés prennent chacun en charge la moitié des cotisations. Si tu as des employés dans ta nouvelle entreprise, tu devras payer les cotisations patronales.

2e pilier: prévoyance professionnelle

En langage courant, on parle de "caisse de pension" pour se référer à la prévoyance professionnelle (LPP) qui est le 2e pilier. Son objectif est de compléter les prestations AVS/AI et vise à garantir ainsi le niveau de vie habituel à la retraite, en cas d’invalidité ou de décès.

En plus de la prévoyance professionnelle, l'assurance accident (LAA) couvre quant à elle les prestations à court et à long terme en cas d'accident. Les employés sont toujours assurés par leur employeur contre les accidents et les maladies professionnels. S'ils travaillent plus de 8 heures par semaine, ils doivent également être assurés contre les accidents non professionnels (par exemple, rupture des ligaments croisés pendant un match de football).

En revanche, l'assurance d'indemnités journalières en cas de maladie (IJM) n'est pas obligatoire. Son but est de protéger les employeurs des conséquences financières considérables en cas d'absence pour cause de maladie.

3e pilier: prévoyance privée

Le 3e pilier couvre la prévoyance individuelle et se compose des piliers 3a et 3b.

La prévoyance liée (pilier 3a) qui est une forme de prévoyance privée encouragée par l'Etat. Si le montant de tes contributions au pilier 3a est limité, il est néanmoins déductible des impôts. Il est important de noter que le capital épargné ainsi ne peut être retiré avant la retraite que dans certaines circonstances (comme le fait d'être indépendant, l'encouragement à la propriété du logement, l'émigration).

La prévoyance libre (pilier 3b) comprend toutes les économies et tous les placements privés qui ne sont pas dans le pilier 3a. Ici, tu as plus de liberté concernant ton argent.

Nos partenaires

.png?width=1200&height=300&name=MicrosoftTeams-image%20(1).png)

Questions fréquentes

Comment suis-je assuré après la création de mon entreprise?

Puis-je retirer ma caisse de pension lors de la création de l'entreprise?

Que se passe-t-il si j'embauche quelqu'un?

Toutes les formes juridiques peuvent employer des collaborateurs. Sois toutefois conscient que les règles qui s'appliquent aux collaborateurs peuvent être différentes de celles qui s'appliquent à toi-même. Si tu as une entreprise individuelle, tu es toi-même exempté de nombreuses obligations de cotisation. En revanche, tu dois assurer tes collaborateurs dès qu'ils gagnent un certain montant exonéré. Si tu ne respectes pas cette règle, tu es rapidement responsable à titre privé.

Besoin d'aide pour la prévoyance et la assurance?

Profite d'un conseil gratuit sur différents thèmes de prévoyance et de couverture avec nos conseillers/ères de la Mobilière.

Sans engagement

Conseil personnel et individuel

Protection de toi et de ton entreprise

Conditions attrayantes pour les jeunes entreprises